In 2026, the Peruvian economy will grow by 3.2%, a pace similar to that of 2025, despite electoral risks

In the third quarter of 2025, the economy grew by 2.5%, a slower pace than that observed in the first months of the year.

En las últimas semanas, dos de los cinco candidatos presidenciales con mayor intención de voto han manifestado que, en caso de ganar las elecciones, aplicarían algunas de las medidas de política económica que Evo Morales implementó en sus casi 14 años consecutivos como presidente de Bolivia.

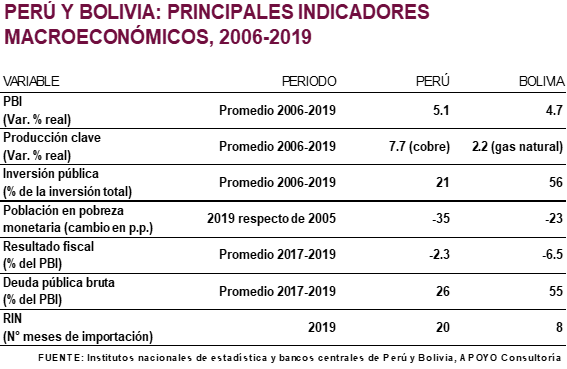

Es cierto que durante el periodo en que Evo Morales estuvo en el poder (2006-2019), la economía boliviana destacó en la región y alcanzó algunos logros sociales sobresalientes. Sin embargo, esos resultados fueron, en conjunto, inferiores a los que el Perú consiguió en el mismo periodo. Y, lo más importante, en nuestro caso ese desempeño se dio sin incurrir en fuertes desequilibrios que a largo plazo serán muy costosos de corregir, como sucederá en el caso boliviano (ver tabla inferior).

La economía boliviana en los años previos de la “era Evo” había implementado un proceso de ordenamiento de sus finanzas públicas, privatizaciones de empresas y atracción de capitales extranjeros. A nivel macroeconómico, en el periodo 2002-2005, la tasa de crecimiento del PBI de Bolivia mostró un ritmo interesante de aceleración, aunque con escasos resultados a nivel social. Evo Morales revirtió la mayoría de aquellas políticas y reintrodujo un polémico proceso de estatizaciones de empresas, principalmente en los sectores de hidrocarburos y minería.

El Gobierno boliviano emprendió un radical cambio en el marco legal del sector hidrocarburos. El Estado pasó a controlar los yacimientos mientras reconvertía los contratos de las empresas que habían desarrollado previamente dichos campos bajo su propio riesgo en contratos de prestación de servicios al Estado. En la práctica, las empresas dejaron de tener incentivos para asumir riesgos en exploración o para optimizar los procesos de explotación (es decir, se dejaron de lado estrategias para alcanzar una mayor eficiencia operativa).

De esta manera, solo se favorecieron los flujos dirigidos hacia el aumento de la producción de los lotes existentes en un contexto de precios del petróleo y gas natural muy favorables (2007-2013, excepto durante la crisis financiera global de 2008-2009). Como consecuencia, la inversión en exploración retrocedió y las reservas de gas natural iniciaron una curva descendente que ha puesto en peligro la capacidad de Bolivia para asumir compromisos de aprovisionamiento de largo plazo.

En resumen, la gestión de Evo Morales se vio favorecida en sus primeros siete años por los elevados precios del gas natural (contratos indexados al precio del petróleo) y por la maduración de inversiones realizadas por los operadores privados antes de su llegada al poder.

Asimismo, la participación del Estado boliviano en otras actividades económicas –algunas de ellas con serios problemas de rentabilidad– también fue favorecida por los extraordinarios recursos provenientes de la industria del gas hacia el fisco. Estas medidas alejaron la participación empresarial privada gradualmente. En los años previos a la llegada de Evo Morales, la inversión pública representó, en promedio, 40% del flujo de inversión total. En el periodo 2006-2019, dicho ratio se elevó al 56%, en promedio.

En paralelo, la política de gasto social del presidente Morales fue muy agresiva, lo que le permitió reducir notablemente la tasa de pobreza monetaria desde 60% (2005) a 37% (2019). Sin embargo, esos 23 puntos porcentuales de avance fueron inferiores a los 35 p.p. que logró el Perú en el mismo periodo. Asimismo, la implementación de esquemas de subsidios en bienes esenciales, controles de precios y un esquema cambiario fijo generaron un “ambiente artificial de mayor capacidad adquisitiva” para la mayor parte de la población boliviana durante esos años.

Finalmente, el Gobierno boliviano, nuevamente bajo el control del partido del expresidente Morales, tiene un enorme desafío en los próximos años debido a los desequilibrios generados durante más de 15 años en su economía. Antes de la crisis COVID-19, Bolivia ya enfrentaba un déficit fiscal muy elevado, una creciente deuda pública financiada por su Banco Central, una caída sostenida de sus reservas internacionales, entre otros factores vulnerables. Hoy, Bolivia sigue dependiendo en extremo de los recursos generados por los sectores primarios debido a la lentitud o fracaso de sus estrategias de diversificación productiva gerenciadas desde el Estado. Ante esta crítica situación, Bolivia intenta atraer inversión extranjera. Sin un nuevo marco de promoción de la inversión privada, la salida parece muy difícil debido a la desconfianza generada entre los inversionistas luego de varios años de aplicación de políticas macroeconómicas y sectoriales deficientes.

In the third quarter of 2025, the economy grew by 2.5%, a slower pace than that observed in the first months of the year.

This month, President Dina Boluarte’s cabinet demonstrated resilience in the face of criticism over leaked audio recordings implicating Ministers Eduardo Arana (PCM) and Juan José Santiváñez (Interior).

The Government’s main allies, Fuerza Popular and APP, leveraged the crisis triggered by the murder of 13 mine workers in Pataz to strengthen their influence over ministerial appointments.