In 2026, the Peruvian economy will grow by 3.2%, a pace similar to that of 2025, despite electoral risks

In the third quarter of 2025, the economy grew by 2.5%, a slower pace than that observed in the first months of the year.

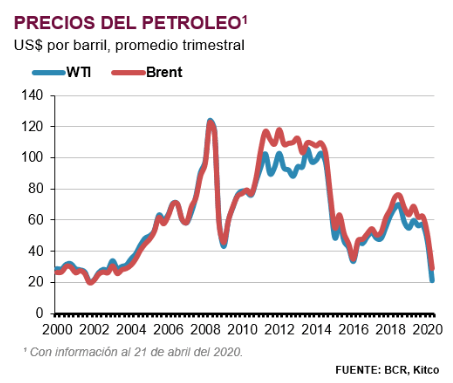

La menor demanda de petróleo como consecuencia del “apagón económico” en gran parte del mundo ante el COVID-19, sumada a un mercado de crudo altamente abastecido, han generado una caída de casi 70% en los precios internacionales respecto al cierre del 2019. Así, los precios de referencia Brent (Europa) y WTI (EEUU) se encuentran en su menor nivel promedio en casi dos décadas.

Por un lado, respecto a la reducción en la demanda global, la Agencia Internacional de la Energía (AIE) prevé que esta tendrá una caída de casi 25% en el 2T2020, respecto al mismo período del 2019, y -por ahora- estima una caída promedio de 9,5% en el 2020.

Por otro lado, el mercado se mostró escéptico frente al reciente acuerdo de la OPEP con Rusia y EEUU para reducir la producción global de crudo en casi 10% en mayo y junio -el mayor recorte histórico acordado por el cartel-. El escepticismo se debió a que se estima que este recorte sería insuficiente para compensar la caída de la demanda de manera inmediata.

Además, en el último mes, el menor consumo generó una fuerte acumulación de existencias de crudo que supera la capacidad de almacenamiento disponible a nivel global, especialmente en EEUU. A esto se agrega que existe una gran dependencia fiscal de algunos países exportadores de petróleo, lo que dificultaría el cumplimiento de los recortes establecidos hasta abril del 2022, y podría causar una mayor recaída en los precios.

Los niveles de precios actuales dificultan seriamente la continuidad de varias operaciones petroleras en el mundo. Los países del Golfo Pérsico tienen una posición más holgada ya que sus costos de producción son de US$10 por barril, aproximadamente. No obstante, la situación es mucho más complicada para EEUU (principal productor mundial), debido a que las compañías de esquisto tienen un elevado costo de producción (de hasta US$40 por barril) y dado que están muy endeudadas por el desarrollo de sus proyectos de exploración y explotación. Así, el contexto actual presionará a las empresas a reducir aún más su producción e incluso se esperaría el cierre de algunas operaciones.

Hasta que no se solucione el desequilibrio, los precios seguirán siendo bajos y volátiles y continuarán paralizando al sector. La probabilidad de que los precios se vuelvan a situar entre US$45 y US$60 por barril -rango de equilibrio para la mayoría de los productores- es baja para lo que resta del 2020. Según la proyección de APOYO Consultoría, el precio promedio del WTI sería de alrededor de US$30 por barril en el período mayo- diciembre del 2020; mientras que el precio promedio del Brent se situaría en un rango entre US$30 y US$33 por barril en el mismo período, ambas cotizaciones con sesgo a la baja.

Implicancias a nivel local

El Perú, al ser un país importador neto de petróleo, se beneficiará en el corto plazo de este nuevo entorno de precios bajos. Ello considerando un contexto de débil demanda y la menor capacidad de refinación de nuestro país ante la paralización de la Refinería de Talara (debido a las obras de empalme de operaciones).

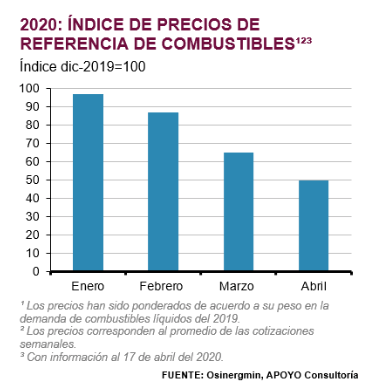

Así, es probable que los precios del diésel y gasolinas tengan una reducción adicional de entre 8% y 10% en las próximas semanas. De hecho, la actual cotización del petróleo ya se está reflejando en menores precios de los combustibles. En la última semana, los precios de referencia de los diversos combustibles cayeron alrededor de 50% respecto a los precios de finales del 2019. Sin embargo, cabe resaltar que estos no incluyen los gastos de comercialización de las empresas (como costos logísticos y operativos).

A esto se suma que, de acuerdo con la normativa vigente, la banda de precios de combustibles deberá ser actualizada a finales de abril. No obstante, la magnitud del ajuste dependerá de la fecha y precio de compra de Petroperú.

En un contexto de precios bajos de combustibles y ante un gradual retorno a la “normalidad” de algunas actividades económicas, los principales sectores que se beneficiarían serían transporte, minería, pesca y siderurgia. Ello dado que un importante porcentaje de sus costos de producción corresponden a productos derivados del petróleo.

En contraste, los precios actuales detendrían las escasas decisiones de inversión en la industria petrolera local -por los problemas estructurales del sector- debido a que no generarían la rentabilidad esperada. Asimismo, los elevados costos de producción local (US$40 por barril en promedio) vuelven insostenible la continuidad de las operaciones. Actualmente, tres lotes petroleros (casi un quinto de la producción total) no están operando, a lo cual se sumará el Lote 8 que anunció que paralizará operaciones por temas de seguridad sanitaria. En consecuencia, la producción nacional de petróleo caería alrededor de 35% -con sesgo a la baja- en el 2020.

De acuerdo con la Sociedad Nacional de Minería, Petróleo y Energía (SNMPE),

la caída de casi 70% de la demanda nacional de combustibles está agotando la capacidad de almacenaje de líquidos de Petroperú, lo que eleva el riesgo para la continuidad de las operaciones actuales. Además, la gradual paralización de la producción impactará negativamente en los ingresos del Estado, por lo que se requeriría una flexibilización de regalías para ayudar a los lotes que aún siguen operando.

En suma, el sector petrolero enfrentará un contexto complicado para sacar adelante sus operaciones. De hecho, no esperamos una vuelta a la “normalidad” en lo que resta del año, dados los múltiples frentes por los que esta crisis está afectando al sector.

In the third quarter of 2025, the economy grew by 2.5%, a slower pace than that observed in the first months of the year.

This month, President Dina Boluarte’s cabinet demonstrated resilience in the face of criticism over leaked audio recordings implicating Ministers Eduardo Arana (PCM) and Juan José Santiváñez (Interior).

The Government’s main allies, Fuerza Popular and APP, leveraged the crisis triggered by the murder of 13 mine workers in Pataz to strengthen their influence over ministerial appointments.