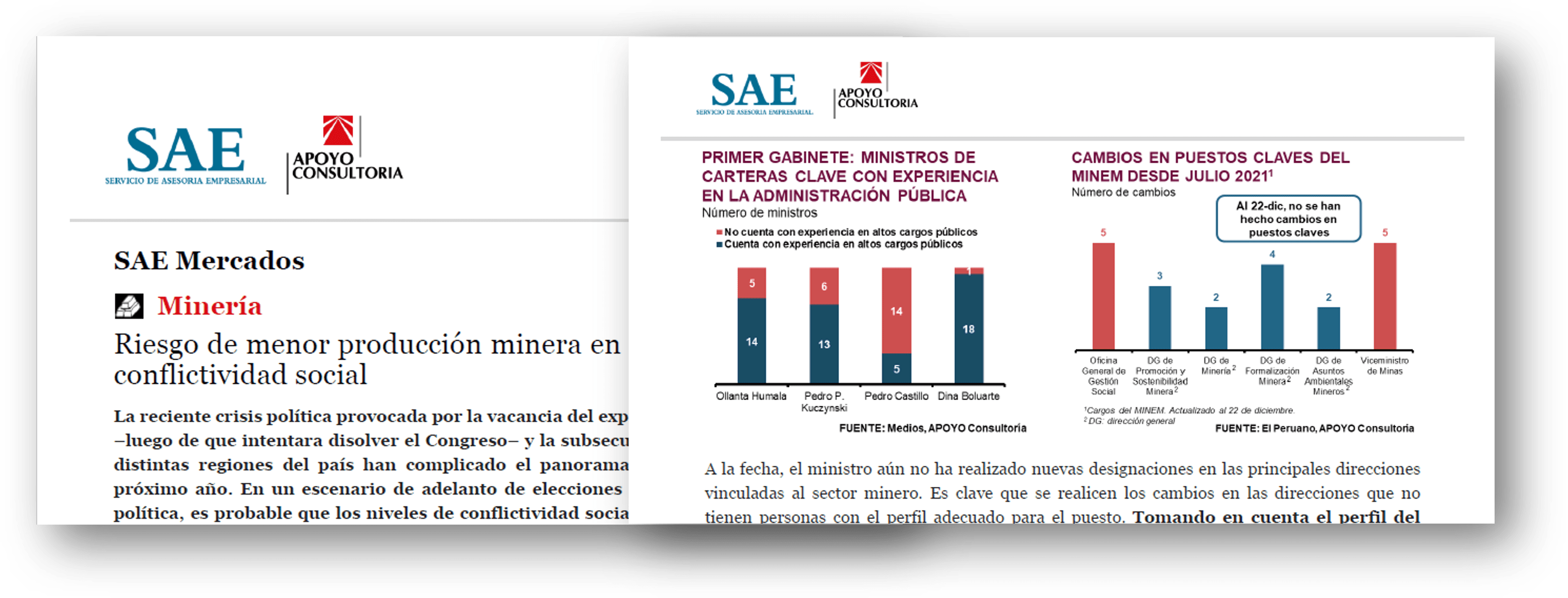

Riesgo de menor producción minera en 2023 por mayor conflictividad social

El impacto de la conflictividad social en la producción minera sería mayor a la del 2022.

Luego de un arranque de año relativamente favorable, las ventas de los principales retailers mostraron una caída agregada de 1% en términos nominales en el 3T2022.

Los indicadores adelantados del 4T2022 no muestran señales de mejora. Así, la inflación persistentemente elevada sigue golpeando a la capacidad adquisitiva de los consumidores, lo que se refleja en expectativas aún en terreno negativo.

Durante la primera mitad del 2023, las ventas nominales del sector aún mostrarían una ligera contracción de 0,5% respecto al 1S2022, ante los niveles altos de inflación, la confianza del consumidor y la economía familiar aún deterioradas, y el riesgo de nuevas olas de violencia política.

If you’d like the full Market Report,

A nivel mundial, el desarrollo de proyectos de energías renovables (RER) para el mediano y largo plazo continúa siendo una apuesta atractiva de inversión frente a otras fuentes de generación como la termoeléctrica e hidroeléctrica.