Tres choques elevan el riesgo sobre el entorno de negocios, pero por ahora mantenemos el crecimiento económico esperado para este año

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

En el discurso de 28 de julio, el presidente Pedro Castillo adelantó que el Gobierno buscará ampliar el campo de acción del Banco de la Nación (BN), con el objetivo de que más personas y empresas puedan acceder a créditos a tasas de interés bajas.

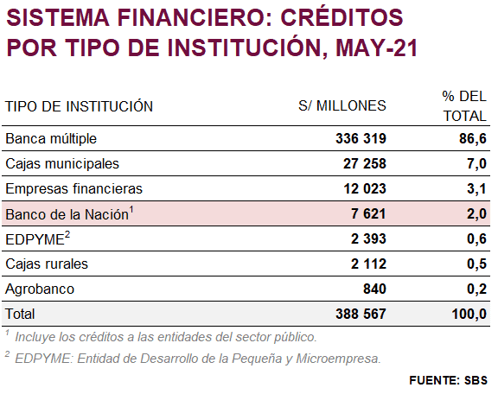

Actualmente, el BN puede captar depósitos de cualquier persona o empresa, pero solo puede otorgar créditos a las entidades estatales y a los trabajadores y pensionistas del sector público. Bajo estas condiciones, la participación del BN en el mercado crediticio ha sido pequeña en los últimos años (cercana al 2%, ver tabla inferior). Mientras tanto en el mercado de depósitos, donde opera casi sin restricciones, capta el 9,4% del monto total de depósitos de las personas jurídicas y naturales en el sistema financiero.

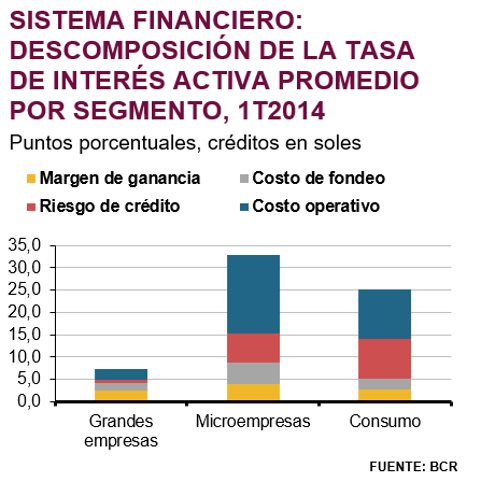

La propuesta del presidente Castillo es que el BN brinde “todos los servicios bancarios disponibles”. En la práctica, lo más probable es que el Gobierno se enfoque en promover que el BN otorgue créditos MYPE (micro y pequeñas empresas) y de consumo (especialmente a trabajadores de bajos ingresos). Ello, dado que el presidente Castillo criticó en su discurso las altas tasas de interés a las que se colocan algunos créditos y estos son los segmentos del mercado con mayores tasas de interés promedio (ver gráfico inferior ). De hecho, en marzo antes de la aplicación del tope máximo a las tasas de interés, casi uno de cada cuatro créditos MYPE y de con-sumo tenían tasas de interés anuales mayores a 83% en soles (el tope establecido a partir de mayo).

Para que el BN pueda ofrecer créditos MYPE y de consumo a tasas de interés significativamente menores que las que ofrecen el resto de las entidades financieras, el Gobierno probablemente tendría que subsidiar estos créditos. Las altas tasas de interés en estos segmentos se explican principalmente por tres factores: (i) el alto costo operativo requerido para colocar y cobrar estos préstamos, (ii) el alto porcentaje de impago por parte de estos deudores de mayor riesgo y (iii) los mayores costos de fondeo de las instituciones especializadas en este segmento del mercado (ver gráfico inferior). En comparación al resto de entidades financieras, el BN probablemente contaría con menores costos de fondeo, pero no hay argumentos convincentes para esperar que sus costos operativos o la tasa de morosidad de su cartera de créditos sean significativamente menores que los del resto de entidades financieras. De hecho, si consideramos que el BN no tiene experiencia gestionando una cartera de créditos de estas características ni analizando el perfil de riesgo de este tipo de deudores, lo más probable es que sus costos sean aún mayores. Más aún, la experiencia histórica de la banca estatal de fomento en el Perú sugiere que el BN podría enfrentar tasas de morosidad bastante elevadas. Por lo tanto, si el Gobierno desea que el BN ofrezca tasas de interés mucho menores a las que ofrecen las demás instituciones financieras actualmente, es probable que el BN tenga que asumir pérdidas que tendrán que financiarse con recursos públicos. En otras palabras, nos parece poco probable que el BN ingrese a estos segmentos y mantenga «tasas de utilidad razonables”, como sugirió el presidente en su mensaje a la nación del 28 de julio.

En términos legales, el Gobierno podría ampliar el campo de acción del BN rápidamente. Para hacerlo, sería necesario que el Ministerio de Economía y Finanzas apruebe un decreto supremo que modifique el Estatuto de la institución; es decir, el Gobierno no necesitaría la aprobación del Congreso para implementar esta medida. Cabe resaltar que el ministro de economía y finanzas, Pedro Francke, se mostró a favor de que el BN otorgue créditos MYPE y de consumo en la entrevista exclusiva realizada por el SAE que fue presentada en el encuentro mensual del 14 y 15 de julio.

Luego de la aprobación de este decreto supremo, el Congreso podría solicitar al Tribunal Constitucional (TC) que derogue la norma bajo el argumento de que infringe el artículo 60 de la Constitución Política del Perú, que establece que el Estado solo puede realizar actividades empresariales –como las del BN– de forma subsidiaria. Esto quiere decir que las actividades del BN solo deberían complementar las actividades de las instituciones financieras privadas y no competir con ellas.

Sin embargo, la probabilidad de que el nuevo Congreso y el TC permitan que el Gobierno amplíe el campo de acción del BN no es baja. De hecho, en junio del 2021, el Congreso previo aprobó con 101 votos a favor una ley que permitía que el BN otorgué créditos a personas naturales. Esta ley fue observada por el Ejecutivo durante la última semana de la presidencia de Francisco Sagasti.

Así, la propuesta del Gobierno de ampliar el campo de acción del BN podría implementarse en los siguientes meses y generar distorsiones en el mercado de créditos MYPE y consumo, al reducir artificialmente las tasas de interés de este tipo de créditos por debajo de los costos reales de otorgar estos préstamos. Las entidades financieras que estarían más afectadas por el ingreso del BN a estos segmentos serían las cajas municipales y rurales, las cooperativas, las empresas financieras y las EDPYME, pues son aquellas que están más enfocadas en colocar créditos MYPE y de consumo. Cabe resaltar que hay algunas provincias del país de menores ingresos donde el BN opera prácticamente solo y donde podría extender sus actividades para promover la inclusión financiera sin generar distorsiones importantes en el mercado crediticio. Por lo tanto, si el Gobierno decide ampliar el campo de acción del BN, sería importante que enfoque sus colocaciones de créditos en estas zonas y que los subsidios que reciban estos préstamos estén atados a metas explícitas de inclusión financiera.

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

A menos de 12 días de la elección, el rasgo dominante de la campaña sigue siendo la incertidumbre.