Tres choques elevan el riesgo sobre el entorno de negocios, pero por ahora mantenemos el crecimiento económico esperado para este año

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

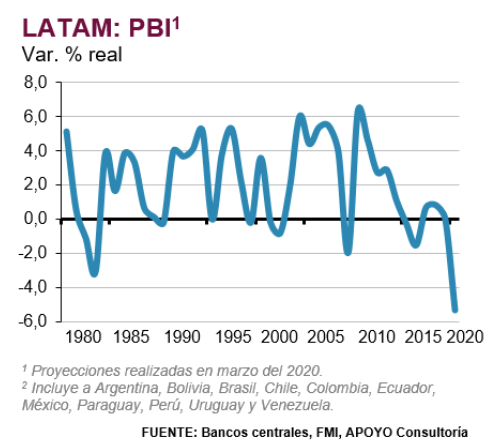

Latinoamérica será una de las regiones emergentes más afectadas por la crisis gatillada por el COVID-19. Probablemente, la contracción de la actividad económica, excluyendo a Venezuela, será mayor a -5,0%. Desafortunadamente, esto ocurre en un momento en el que la región ya registraba bajas tasas de crecimiento económico (apenas 1% en el 2019, sin considerar Venezuela).

De hecho, el 2019 fue un año duro para la región, que en el último trimestre vivió fuertes estallidos sociales que afectaron significativamente el crecimiento en varios países (Chile, Ecuador, Colombia y Bolivia). Es en este contexto, de alto descontento social y bajo crecimiento económico, se suma el impacto severo y disruptivo del COVID-19. Este choque va a afectar a las economías de la región desde tres frentes principales.

En primer lugar, Latam es altamente dependiente del comercio global y de la producción manufacturera de las economías industrializadas. El drástico retroceso de la actividad económica de los principales socios de la región reducirá significativamente la demanda de bienes de exportación latinoamericanos y afectará los precios de los commodities. De hecho, en promedio, estos representan el 55% de las exportaciones totales de la región. A esto se suma, la caída en el sector turismo, que también es una fuente importante de ingresos para Latam.

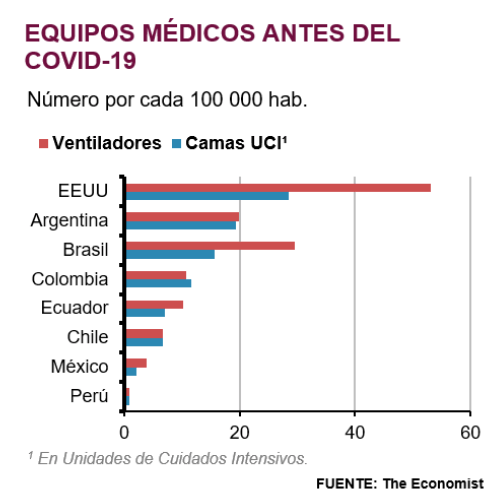

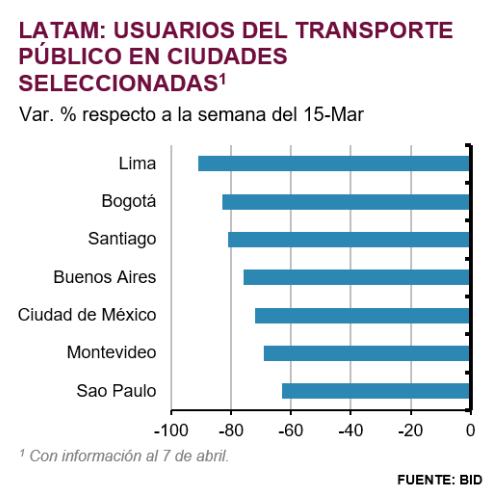

En segundo lugar, el aislamiento social y otras medidas de contención paralizarán considerablemente la economía de la región en el 1S2020. Salvo Brasil y México, la mayoría de los gobiernos de Latam han optado rápidamente por medidas de cuarentena total y hoy el número de días promedio transcurridos en cuarentena ascienden a 30, los cuales podrían extenderse entre una y dos semanas más. Ello con el propósito de evitar una crisis sanitaria ante la capacidad limitada de los sistemas de salud pública en casi todos los países.

Además, posteriores restricciones sobre la operatividad de diversos sectores postergarán la total recuperación económica más allá del 2S2020. Una vez finalizadas las cuarentenas, es probable que se mantengan algunas limitaciones sobre la operatividad en actividades relacionadas con el comercio y los servicios (que equivalen a 53% del PBI de la región).

Tercero, los gobiernos ya han implementado paquetes de estímulo de carácter fiscal y de inyección de liquidez para atenuar el impacto del COVID-19. Sin embargo, estos paquetes son heterogéneos y podrían ser modestos en países con altos desbalances fiscales (por ejemplo, Argentina y Bolivia).

Además, dichos paquetes no generarán el impacto esperado en la población más vulnerable. Así, es probable que las disposiciones para dar soporte a las familias (transferencias directas, beneficios de seguro social o subsidios a la planilla) y a las empresas (facilidades crediticias) pierdan efectividad como consecuencia de los altos niveles de informalidad y del bajo nivel de bancarización (por debajo del 50% en algunos países). Dada esta alta vulnerabilidad en el empleo e ingresos de las familias, una extensión de la cuarentena podría tener efectos muy severos.

Así, la región enfrentará un desafío sin precedentes. La profunda recesión global, las drásticas medidas restrictivas y los factores estructurales jugarán en contra. Esto significará la peor recesión de la región no vista en 30 años. En este contexto, existe el riesgo de que esta crisis traiga consigo un cambio profundo en la estructura económica y los motores de crecimiento que han impulsado a la región durante estos años.

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

A menos de 12 días de la elección, el rasgo dominante de la campaña sigue siendo la incertidumbre.