Tres choques elevan el riesgo sobre el entorno de negocios, pero por ahora mantenemos el crecimiento económico esperado para este año

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

Durante abril, hemos visto cierto grado de estabilización en tres frentes –internacional, político y climático– que afectaron el entorno de negocios durante los primeros meses del 2023. Si esta tendencia se mantiene hacia delante, probablemente veremos menores tasas de interés, menor inflación, una mejora en la confianza empresarial y una normalización de la actividad en las regiones más afectadas por las precipitaciones. Ello favorecería la recuperación de la economía en los próximos meses. No obstante, el crecimiento sería limitado, pues persisten algunos riesgos que podrían causar turbulencia en estos frentes.

En el frente internacional, los costos importados de las empresas están corrigiéndose a la baja y el entorno financiero se ha estabilizado.

Por un lado, durante abril, los precios de algunos commodities de importación –como soya, trigo y maíz– y los fletes continuaron reduciéndose. Esto indicaría un descenso más marcado de la inflación de costos en Perú durante la segunda mitad del año, lo que daría alivio a los márgenes de las empresas.

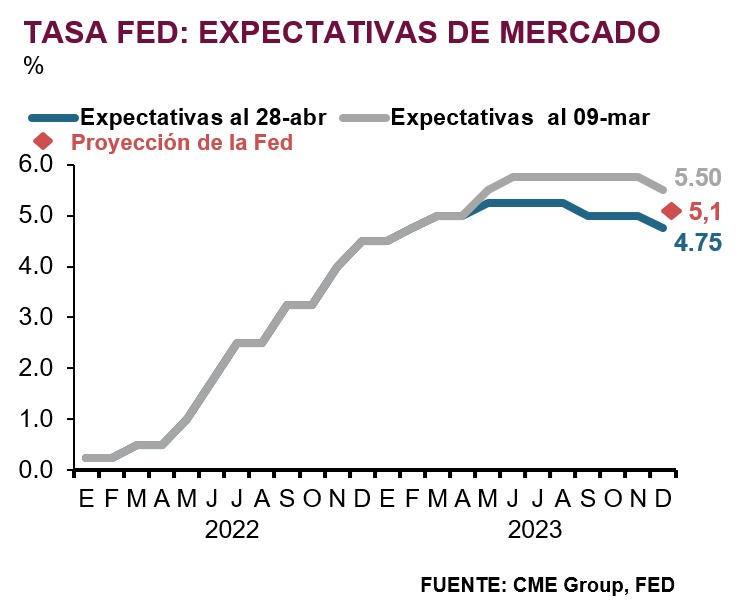

Por otro lado, el ciclo alcista de las tasas de interés parece estar llegando a su fin. En Estados Unidos, la probabilidad de recesión percibida por el mercado se incrementó, a pesar de que la quiebra de algunos bancos no resultó en una crisis financiera global. Ello debido a que las condiciones financieras se han endurecido, como resultado del episodio de turbulencia, lo que acentuaría el debilitamiento de la economía. Así, hoy, el nivel esperado de las tasas de interés de la FED se ha reducido en comparación al esperado hace dos meses (ver gráfico inferior) y, con ello, también las presiones al alza sobre los costos de financiamiento. Asimismo, el buen crecimiento de China mantendría el precio del cobre en niveles favorables lo que ayudaría a que el tipo de cambio se mantenga relativamente estable.

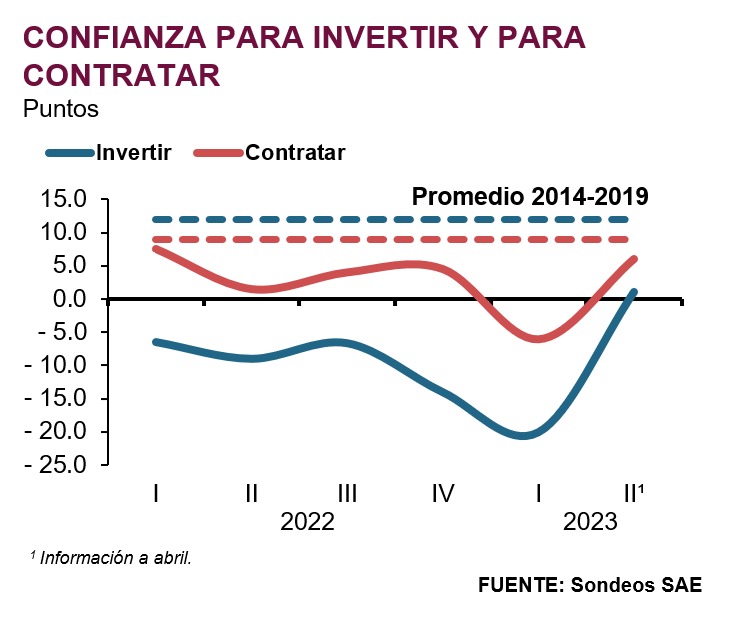

En el frente político, la incertidumbre política se ha reducido ya que Dina Boluarte ha logrado sostenerse en la presidencia como consecuencia del agotamiento de las protestas y el acercamiento a la centroderecha del Congreso. Más aún, la coyuntura parece haber favorecido las sinergias entre el Ejecutivo y el Legislativo, lo cual ha propiciado espacios de negociación entre ambos poderes para que el Gobierno pueda avanzar con la política económica de reactivación. Aunque, por el momento, las medidas del Ejecutivo se han limitado a mitigar los efectos de los desastres naturales. En este contexto, la confianza para invertir y contratar se ha recuperado y ha pasado a terreno positivo (ver gráfico inferior).

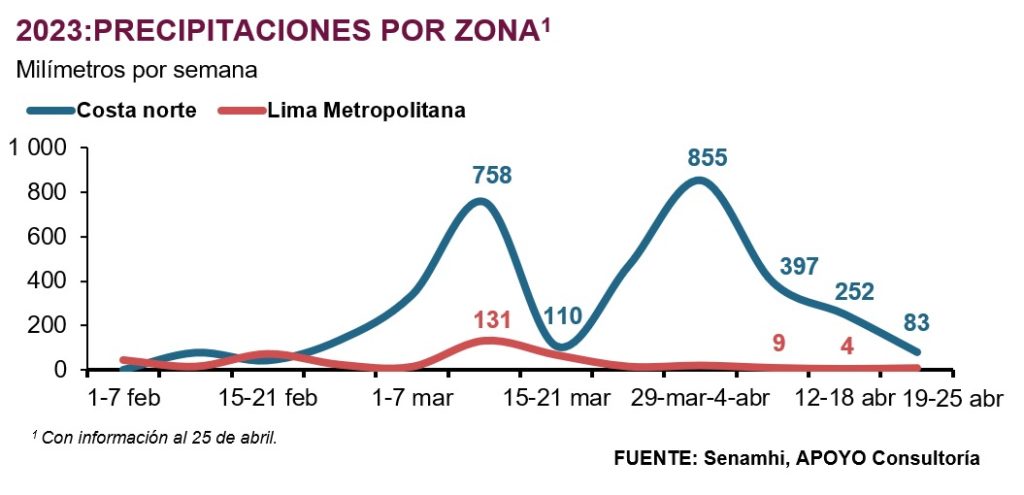

En el frente climático, las precipitaciones se han reducido significativamente en las últimas semanas. En particular en la costa norte, donde entre el 19-abr y 25-abr, el nivel de lluvias registró su mínimo desde febrero, y representa solo una décima parte de su máximo de finales de marzo (ver gráfico inferior).

De mantenerse estas tendencias de estabilización durante los próximos meses, podríamos ver un entorno más favorable para la actividad económica que el del 1T2023. No obstante, persisten algunos riesgos que limitarían la recuperación de la economía.

Luego del estancamiento en el 1T2023, esperamos que la actividad económica se recupere gradualmente en lo que resta del año. Si la tendencia de estabilización en los tres frentes mencionados se mantiene, veríamos un entorno más favorable para la recuperación económica durante la segunda mitad del año debido a los siguientes factores. Primero, la reducción de los precios de algunos insumos importados, las menores tasas de interés y el tipo de cambio relativamente estable permitirían que se reduzcan los costos de las empresas. Segundo, la relativa calma política podría generar algo más de mejora en la confianza empresarial, que de sostenerse podría gatillar algunas decisiones de inversión. Tercero, la moderación de las lluvias permitiría la normalización de la actividad económica en las regiones más afectadas.

Sin embargo, algunos riesgos continúan latentes. Por ejemplo, el ENFEN prevé que las lluvias inusuales de los últimos meses continúen por lo menos hasta junio, pero su intensidad aún es incierta. Por lo tanto, no hay claridad sobre si la moderación de las últimas semanas se mantendrá en lo que resta del año. Piura sería una de las regiones más vulnerables durante este periodo. En el frente político, persiste el riesgo de que el Congreso apruebe más iniciativas populistas que podrían afectar la confianza empresarial. En especial, aquellas que se enfoquen en el sector pensiones, las cuales tienen mayor probabilidad de aprobación. Adicionalmente, persiste el riesgo de conflictividad en el sur, como consecuencia del descontento ciudadano y la falta de una salida clara a la crisis política.

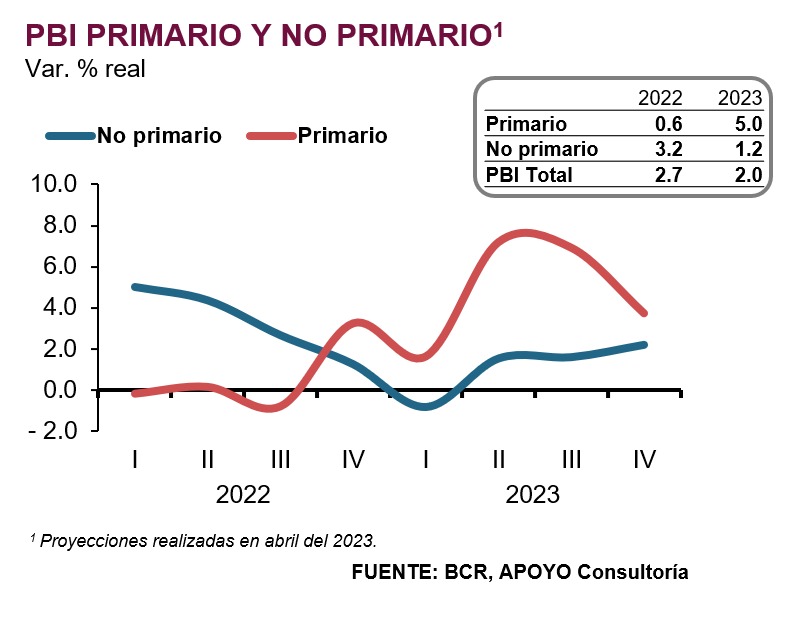

En consecuencia, esperamos que el crecimiento económico sea bajo y que se estabilice alrededor de una tasa de 2,7% en los próximos trimestres. Este estaría impulsado principalmente por el sector primario, mientras que el no primario tendría un desempeño débil (ver gráfico inferior). Sin embargo, para el año, esperamos un menor crecimiento de solo 2,0% debido al efecto del estancamiento de la actividad económica durante el 1T2023.

Analista

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

A menos de 12 días de la elección, el rasgo dominante de la campaña sigue siendo la incertidumbre.