Tres choques elevan el riesgo sobre el entorno de negocios, pero por ahora mantenemos el crecimiento económico esperado para este año

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

La regulación no se genera al azar. Según un estudio elaborado por APOYO Consultoría, existen diversas variables que ayudan a predecir olas regulatorias en el Congreso de la República, entre las cuales se encuentran el primer año de gobierno, momentos de crisis, la coyuntura electoral, entre otros. Si bien adaptar la regulación económica al contexto no es negativo en sí mismo –sobre todo durante una crisis–, la manera en la que se produce y se ponderan los costos y beneficios de una norma en la actualidad dista mucho de lo idóneo.

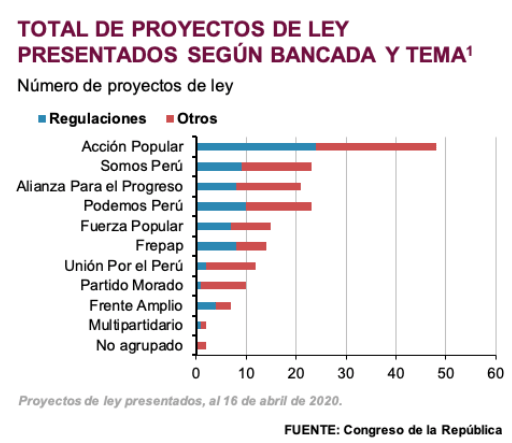

Así, en el marco de la crisis actual, los proyectos de ley regulatorios (PLR) –que definimos como aquellos que generan cambios en el marco legal de uno o varios sectores económicos– ya representan cerca del 40% del total de PL presentados por el Congreso y suman, hasta la fecha, 74. En líneas generales, buscan aliviar la situación económica de las familias y mypes ante la crisis. Sin embargo, a pesar de que persiguen un objetivo legítimo, los mecanismos planteados no son, en la mayoría de los casos, los más acertados. Más aún, muchos abren nuevos frentes en la compleja labor que ya tiene el Gobierno ante la crisis sanitaria.

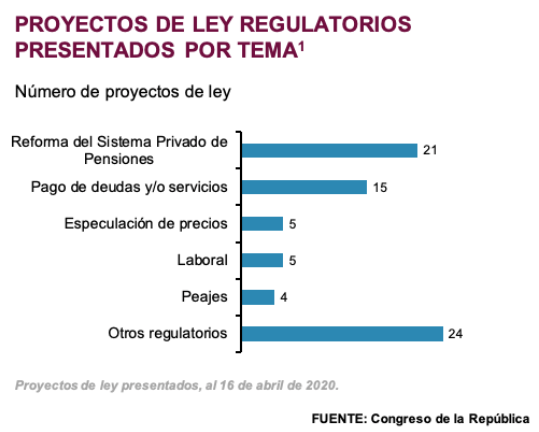

Los primeros PLR que ha aprobado el Pleno del Congreso, cuya autógrafa ya ha sido remitida al Ejecutivo para su promulgación, tendrán un impacto económico significativo, pero no necesariamente en beneficio de la población. Por ejemplo, se aprobó la suspensión del cobro de peajes. Dado que estamos en tiempos de inamovilidad, si bien es favorable para grupos específicos (i.e. transportistas), su beneficio es marginal para la población en general. Sin embargo, sienta un precedente peligroso para la seguridad jurídica. Otro ejemplo es el PLR que autoriza el retiro del 25% de la AFP en un momento en que el fondo ha perdido valor, en lugar de procurar brindar liquidez a través de otros mecanismos. Incluso, esto último ha abierto una discusión más amplia por reformar la totalidad del sistema privado de pensiones.

A esto se suma que las iniciativas legislativas presentadas y pendientes de discusión tampoco se ven prometedoras. Existen propuestas que pueden impactar en sectores específicos, como por ejemplo el bancario o educación. En el primero, ya son 11 los PLR presentados que buscan, principalmente, regular el período de la suspensión de pago de préstamos y la generación de intereses durante el mismo. En cuanto al segundo, se evalúa revisar el pago de las pensiones tanto para la educación superior (por ejemplo, el PLR del Partido Morado) como para la escolar (propuesta del Ejecutivo).

Pero también hay otras propuestas que se están gestando, como la entrega de un bono universal de S/1 000 para todos los peruanos con DNI, que supuestamente se financiaría a través de un impuesto a la riqueza, pero podría implicar riesgos macroeconómicos significativos. Esto es aún más preocupante si se toma en cuenta que el paquete de medidas que está siendo implementado por el Gobierno ya asciende a 12% del PBI.

Cabe resaltar el alto nivel de consenso que han mostrado las bancadas –a pesar de la alta fragmentación que existe en el Congreso– respecto a las propuestas presentadas que buscan beneficiar, de manera directa, a la población. Los PLR aprobados (liberación del 25% de AFP y la suspensión del cobro de peajes) tuvieron más de 100 votos y fueron exonerados de trámites y debate en comisiones, logrando así ser admitidos en tiempo récord (menos de dos semanas en lugar de 11 meses, que es lo que suele demorarse el Congreso en aprobar y promulgar un PLR).

Hacia adelante, la presión social seguiría aumentando y podría condicionar –aún más– las iniciativas legislativas del Congreso y, probablemente, las decisiones del Gobierno. Esta semana, los sindicatos convocaron a cacerolazos (apoyados por algunas bancadas en el parlamento) exigiendo la eliminación de la suspensión perfecta de labores, así como mayores subsidios por parte del Estado; un grupo de casi 600 personas ha retornado primero a pie y luego en buses provistos por el Gobierno a Huancavelica debido a la situación por la que atravesaban en Lima, y en el distrito de San Miguel algunas familias protestaron en las calles por la crisis económica que están viviendo. Todo esto a pesar del estado de emergencia.

En este contexto preelectoral y de incremento del descontento social, es muy probable que se sigan presentando PL como los que hemos mencionado. Así, dado el alto consenso mostrado por las bancadas por iniciativas de respuesta en materia económica ante el Covid-19, su popularidad entre la ciudadanía y, lamentablemente, el insuficiente análisis económico en las que se suelen basar, anticipamos que el riesgo regulatorio se mantendrá en niveles altos durante los próximos meses.

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

A menos de 12 días de la elección, el rasgo dominante de la campaña sigue siendo la incertidumbre.