Tres choques elevan el riesgo sobre el entorno de negocios, pero por ahora mantenemos el crecimiento económico esperado para este año

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

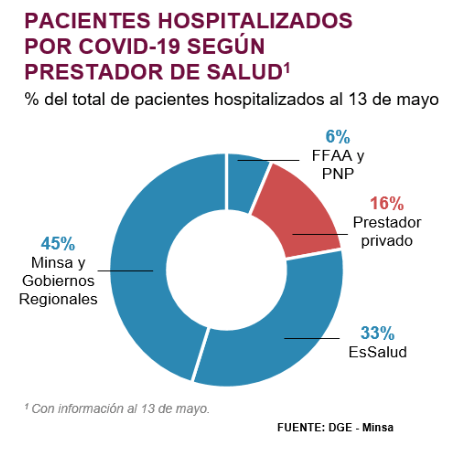

Ayer, luego de 60 días de cuarentena, el presidente Martín Vizcarra anunció una nueva fase de expansión de la infraestructura sanitaria pública, especialmente a través de la implementación de más camas de hospitalización y de categoría UCI. Estas medidas expresan el entendimiento de que la lucha contra el COVID-19 será larga y dolorosa. La participación de las clínicas privadas en esta crisis ha sido silenciosa pero intensa. En uno de los momentos más críticos de la presente crisis, durante la sexta semana de cuarentena, el sector privado de salud llegó a atender el 30% de las hospitalizaciones por COVID-19. Este es un ratio muy por encima de su disponibilidad de camas y recursos humanos respecto del sector público. Conforme el Estado fue incorporando mayor equipamiento, la participación privada se ha estabilizado alrededor del 16% del total actualmente.

Esta extraordinaria capacidad de respuesta del sector privado, en parte, debió limitar la atención médica no esencial (o ambulatoria). Esto se alcanzó especialmente porque se permitió operativizar los mecanismos de intercambio prestacional entre el sector público y privado para el caso exclusivo de pacientes COVID-19, esquema que se ha discutido por años sin resultados convincentes.

La regularización en la atención ambulatoria y en los tratamientos de patologías no vinculados al COVID-19 debería darse de manera más rápida que en cualquier otro sector. Las clínicas, laboratorios y consultorios privados han debido preparar protocolos muy estrictos para enfrentar la pandemia, así que la mayoría de ellos deberían tener una “vuelta a la normalidad” más predecible. Es claro que el sector ya se está adaptando a políticas de menor aforo, quizás menos consultas diarias por especialista, accesos diferenciados para pacientes COVID-19 y de otras patologías, entre otros cambios.

La escasez de especialistas o la falta de equipamiento médico –especialmente en regiones fuera de Lima– son problemas estructurales que esta crisis dejó muy evidente. El intercambio prestacional entre establecimientos del sector público y del sector privado ha sido muy difícil de implementar en el pasado debido a la falta de acuerdo en la homologación de prácticas y costos operativos transparentes y predecibles. Sin duda, los casos de corrupción también han jugado en contra. Sin embargo, la declaratoria del estado de emergencia ha puesto en evidencia que el intercambio prestacional es un esquema útil y clave para mitigar las deficiencias actuales del sistema público de salud. Este tipo de soluciones deberían extenderse más allá de emergencias sanitarias y de patologías específicas con el marco normativo adecuado.

De igual manera, es alentador que el sector salud en el país aproveche los avances tecnológicos vinculados con la atención en línea de consultas médicas, exámenes de diagnóstico y monitoreo, entre otros aspectos. El Gobierno, mediante DL 1490, aprobó recientemente la obligatoriedad de implementar y financiar los servicios de telesalud durante declaratorias de emergencia nacional y alertas rojas. Sin embargo, aún se requiere celeridad en este frente. Por ejemplo, durante esta cuarentena aún no se permite la prescripción de medicamentos mediante teleconsulta. Se espera que el reglamento de dicho DL (que debiera ser presentado antes que termine el mes de mayo) no contenga excesivas restricciones y condiciones para los establecimientos de salud que imposibiliten su puesta en marcha.

En balance, en los próximos meses, la demanda por servicios de salud – patologías distintas a COVID-19 o emergencias incluidas– permanecerá elevada dada la interrupción parcial o completa de los servicios ambulatorios durante estos dos meses. El uso más amplio del intercambio prestacional y una mayor prestación de servicios de salud digitales –que ya está siendo aplicada con éxito en algunos establecimientos privados– pueden marcar el comienzo de una reforma hacia un sistema de salud eficiente y orientado al usuario o paciente.

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

A menos de 12 días de la elección, el rasgo dominante de la campaña sigue siendo la incertidumbre.