Tres choques elevan el riesgo sobre el entorno de negocios, pero por ahora mantenemos el crecimiento económico esperado para este año

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

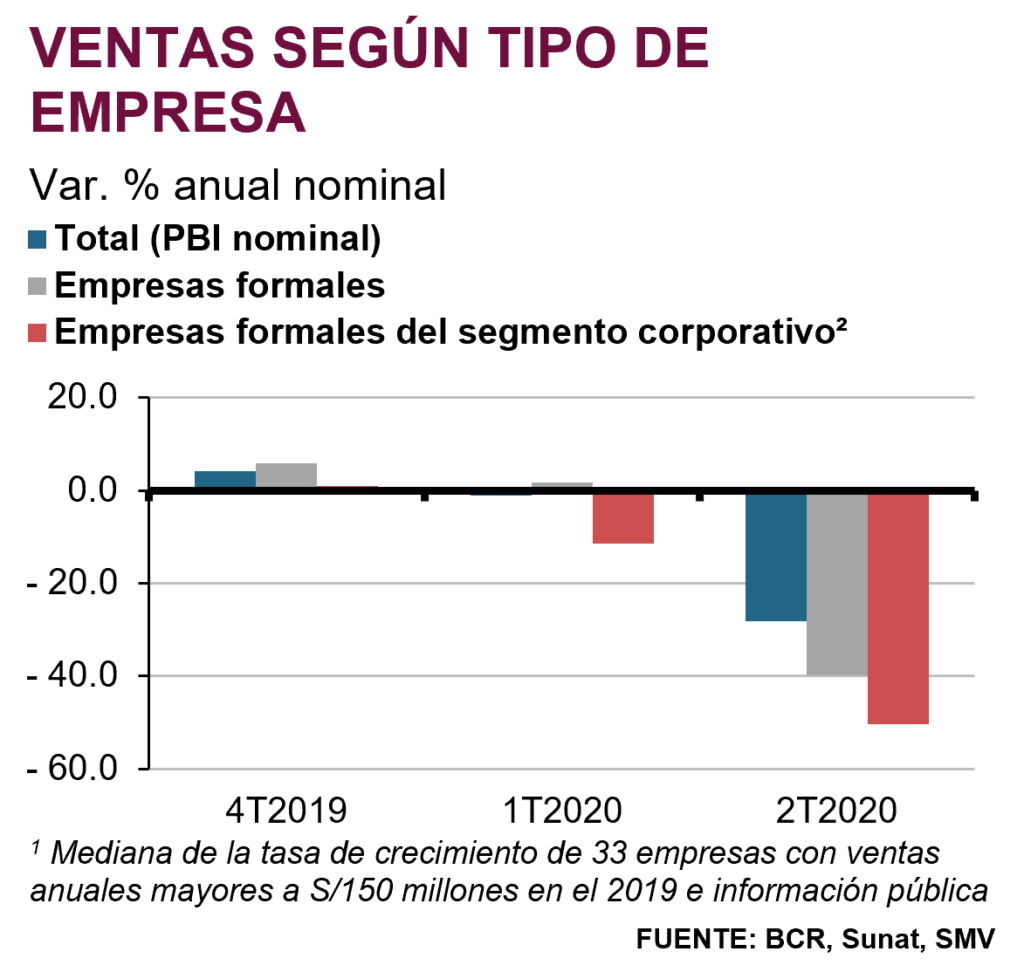

En el 2020, las empresas de todos los tamaños pasaron por meses muy complicados, pues sus ventas cayeron drásticamente como consecuencia del cierre de varias actividades económicas, en el marco de las restricciones sanitarias para combatir la pandemia de COVID-19.

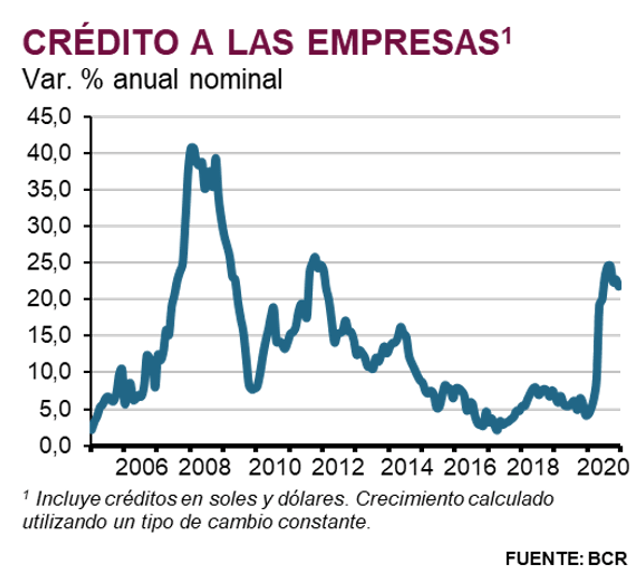

Para sobrellevar esta caída en sus ingresos, una de las medidas más importantes que implementaron las empresas fue tomar deuda para cubrir sus costos fijos, su gasto en planilla y sus obligaciones con proveedores. Este incremento en la demanda por financiamiento estuvo acompañado de un aumento igualmente potente de la oferta de créditos, como consecuencia del programa Reactiva Perú. Así, el crédito empresarial llegó a crecer 25% en el 2020, una de las tasas más altas en lo que va del siglo.

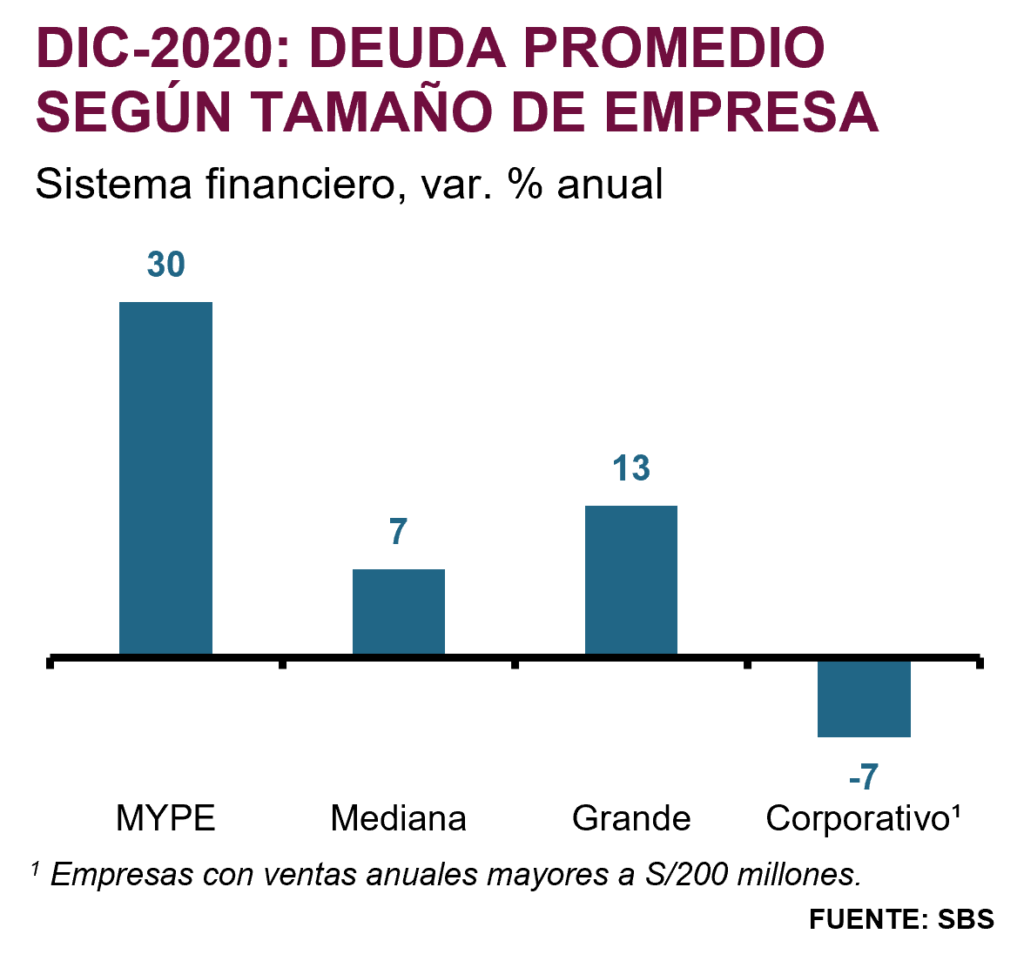

Si bien la necesidad de tomar más deuda era evidente, el fuerte aumento del crédito generó el riesgo y temor de que las empresas “salgan” muy endeudadas de esta crisis y que esto limite su capacidad para emprender nuevas inversiones o contratar más personal hacia adelante, incluso cuando sus ventas se recuperen. En las MYPE, el incremento de la deuda promedio fue notorio a lo largo del 2020 y es probable que las empresas de este segmento tengan que mantener limitadas sus inversiones y contrataciones hacia delante. Sin embargo, en el segmento empresarial corporativo la deuda promedio no se elevó el año pasado, por el contrario, se redujo 7% (ver gráfico inferior).

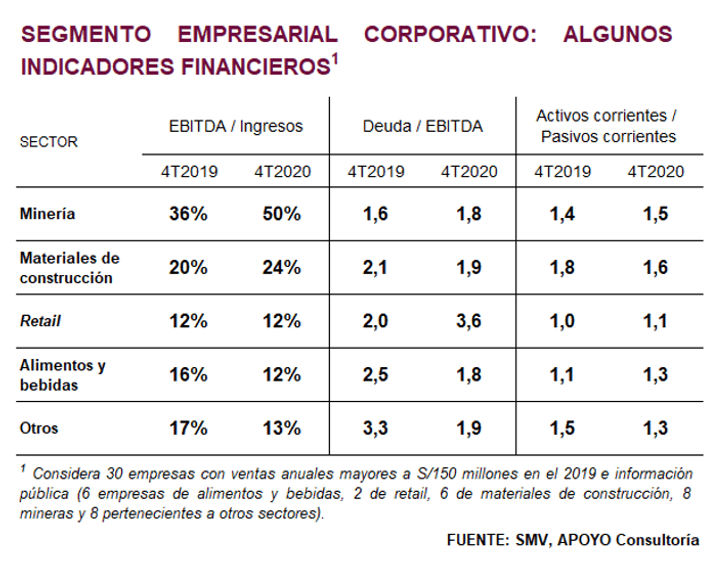

De hecho, la información contable de 30 empresas del segmento corporativo que cotizan en la Bolsa de Valores de Lima sugiere que la mayoría de estos negocios cerró el 2020 con balances financieros saludables (ver tabla inferior). En conjunto, el margen EBITDA (como % de los ingresos) de estas empresas alcanzó niveles similares a los del 2019 hacia el cierre del año, y el nivel de endeudamiento (con respecto al EBITDA) incluso se redujo en varios sectores. Asimismo, la liquidez (activos de corto plazo vs. pasivos de corto plazo) se mantuvo en niveles saludables a lo largo del año. Más aún, en el sector minero varios indicadores financieros mejoraron con respecto al cierre del 2019, por el fuerte incremento de los precios de los metales en los últimos meses del año.

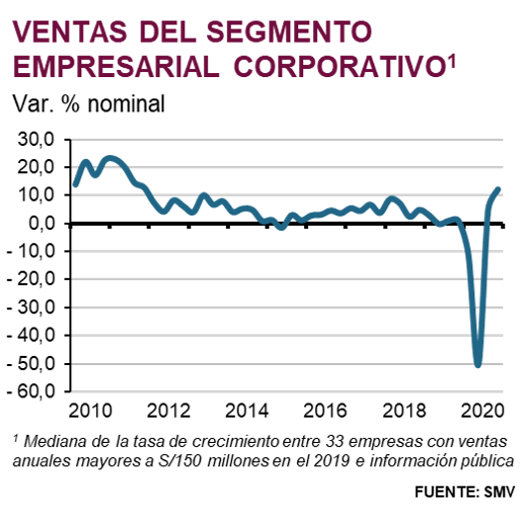

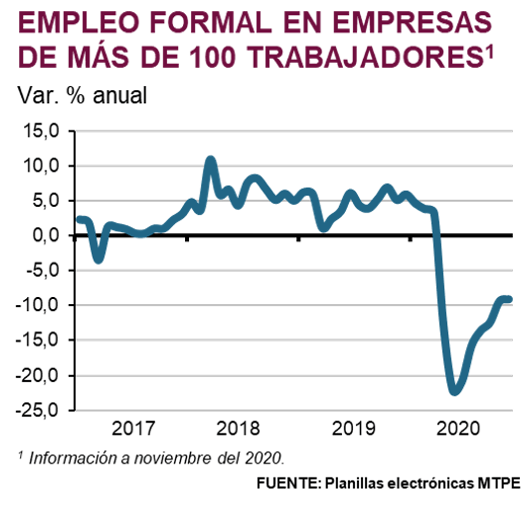

Esta sorpresa positiva en el segmento empresarial corporativo probablemente se explica por dos factores. Primero, la rápida recuperación de las ventas tras la reapertura de las actividades económicas durante la segunda mitad del 2020 (ver primer gráfico inferior). Segundo, el fuerte ajuste de costos que realizaron estas empresas durante los meses más duros de la crisis, por ejemplo, mediante la reducción de su personal (ver segundo gráfico inferior).

Que la mayoría de las empresas del segmento corporativo hayan cerrado el año 2020 con balances financieros “saludables” es una excelente noticia para las perspectivas de crecimiento económico, pues implica que, en principio, no habrá limitaciones financieras significativas para la recuperación de su inversión y contratación de personal. En otras palabras, la mayoría de las empresas del segmento corporativo no tendrán que mantenerse en modo “ajuste de costos” por varios años para repagar su deuda, y podrán destinar una parte de sus ingresos a retomar sus proyectos de inversión. En línea con lo anterior, las estrategias prioritarias de las grandes empresas para este año ya están más vinculadas a la inversión en eficiencias y tecnología, que al ajuste de costos (ver gráfico inferior).

Sin embargo, para que la recuperación de la inversión empresarial se concrete será clave que el próximo Gobierno plantee una ruta clara para el país, que genere confianza en los empresarios y los motive a seguir invirtiendo en el Perú.

En conclusión, la incertidumbre política será la principal traba a la recuperación de la inversión y la contratación de personal de las empresas del segmento corporativo, y no su situación financiera, que, en general, se ha mantenido saludable a pesar de la severa crisis económica del 2020. En particular, hasta que no disminuya la incertidumbre sobre la política económica del próximo Gobierno, es poco probable que observemos una recuperación marcada de la confianza empresarial.

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

A menos de 12 días de la elección, el rasgo dominante de la campaña sigue siendo la incertidumbre.