Tres choques elevan el riesgo sobre el entorno de negocios, pero por ahora mantenemos el crecimiento económico esperado para este año

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

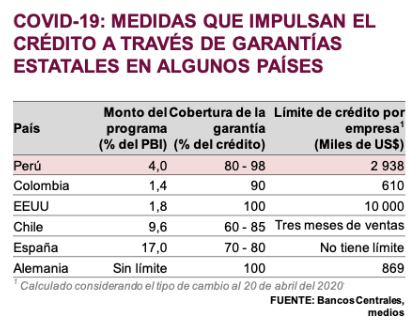

La paralización de la actividad económica a nivel global generada por el Covid-19 ha llevado a los Gobiernos de diferentes países a poner en marcha medidas económicas sin precedentes en diseño y magnitud. Para proteger la cadena de pagos, se han creado programas que ofrecen garantías estatales a los créditos, de manera que el deterioro de la situación económica de las empresas no frene por completo su acceso a financiamiento (ver tabla). En esa línea, el Ministerio de Economía y Finanzas y el Banco Central (BCR) crearon Reactiva Perú, programa que ofrecerá garantías del Tesoro Público por hasta el 98% a los créditos, para que las empresas puedan cubrir sus gastos de planilla y proveedores.

El programa también permitirá que las tasas de interés de estos préstamos sean adecuadas. Esto debido a que la garantía estatal reducirá considerablemente el riesgo crediticio de las empresas y a que el BCR realizará una subasta de fondos entre las instituciones financieras, en la que se adjudicarán los mismos a la entidad que se comprometa a ofrecer la menor tasa para los créditos.

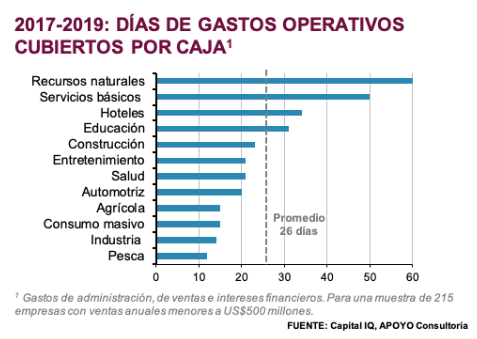

Reactiva Perú representa una ayuda muy importante para preservar la cadena de pagos; sin embargo, hay dos motivos por los que las autoridades deberán estar atentas a realizarle ajustes. Primero, si bien el programa de S/30 mil millones equivale al 15% del saldo total de crédito empresarial, apenas representa el 2,5% del total de las ventas de las empresas. Segundo, la situación de las empresas es- y será- crítica: i) acabada la cuarentena, la gran mayoría acumulará por lo menos seis semanas sin percibir ingresos, cuando en promedio tienen caja para cubrir cuatro semanas de costos operativos (ver gráfico), ii) la recuperación de sus ventas poscuarentena será lenta y iii) es muy probable que algunas continúen enfrentando restricciones operativas en los siguientes meses. Por eso, no descartamos que el Gobierno considere ampliar o ajustar los términos del programa en las siguientes semanas.

Un tema adicional es el alcance limitado que tienen los programas de créditos garantizados por el Estado (Reactiva Perú, FAE-MYPE) sobre el crédito MYPE. Por ejemplo, Reactiva Perú exige que las ventas de las empresas beneficiarias se encuentren en los registros de la Sunat (requisito asociado a la formalidad), lo que termina excluyendo a un porcentaje elevado de las MYPE (el 77% son informales según el Ministerio de Producción). Aunque el Gobierno ha creado otro programa más focalizado en atender a las MYPE (FAE-MYPE), el monto de los créditos que se podrían colocar con los fondos asignados hasta ahora aún representa un porcentaje menor del saldo de créditos en este segmento (5,0%). Por eso, existe el riesgo de que, en conjunto, estos programas no lleguen a las empresas más pequeñas y vulnerables. Acertadamente, el Gobierno ya anunció la ampliación del FAE-MYPE tras haberse registrado solicitudes por más del triple de los fondos asignados inicialmente.

Finalmente, un aspecto fundamental de los programas de créditos garantizados por el Estado que deberá monitorearse será el manejo de la parte operativa. En este frente, Cofide jugará un rol clave dado que será la entidad encargada de emitir las garantías a las instituciones financieras (certificados necesarios para que reciban liquidez del BCR), luego de verificar que los créditos cumplan con los requisitos formales establecidos en el reglamento. La escala inédita de Reactiva Perú representará un gran reto en términos operativos para Cofide debido a que, en un corto tiempo, tendrá que hacer dicha verificación a miles de empresas (el programa busca beneficiar a 350 mil empresas hasta junio del 2020). Por eso, Cofide y las instituciones financieras deberán trabajar coordinadamente para aplicar procedimientos ágiles que impliquen una carga y riesgo operativo razonables para ambas partes.

En conclusión, el programa Reactiva Perú es un esfuerzo sin precedentes y aliviará la situación de las empresas. Sin embargo, será clave que el Gobierno siga atentamente la evolución del programa y, de esta forma, realice de manera oportuna los ajustes que el programa pueda llegar a requerir en términos de magnitud, operatividad y cobertura.

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

A menos de 12 días de la elección, el rasgo dominante de la campaña sigue siendo la incertidumbre.