Tres choques elevan el riesgo sobre el entorno de negocios, pero por ahora mantenemos el crecimiento económico esperado para este año

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

¿Cuál es el impacto del bajo crecimiento económico en el empleo y las familias?

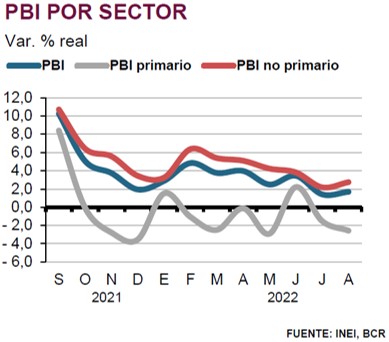

Luego de varios meses favorecidos por el efecto positivo del “rebote” pospandemia, las tasas de crecimiento económico han comenzado a moderarse y han empezado a reflejar mejor el verdadero ritmo de crecimiento de la economía (ver gráfico inferior). Así, en agosto, el PBI registró su segundo mes consecutivo creciendo por debajo del 2%.

Este bajo crecimiento se explica principalmente por dos factores: i) la caída en la producción de los sectores primarios, y ii) el gradual debilitamiento en la inversión empresarial y el consumo de las familias.

Primero, los sectores primarios tuvieron un mal desempeño en agosto, principalmente por la caída de la producción minera por segundo mes consecutivo. Esto se debió a la menor producción de cobre, zinc y plata, en un contexto de alta conflictividad con bloqueos de vías y movilizaciones en regiones como Apurímac, Cusco y Pasco.

Segundo, sectores más relacionados con la inversión empresarial y el consumo de los hogares han comenzado a mostrar menor dinamismo. El entorno regulatorio y político incierto, sumado al aumento de costos de financiamiento, estaría moderando el crecimiento de la inversión empresarial. Evidencia de ello, el crédito empresarial, ajustado por inflación, cayó 7% con respecto al 2021 por tercer mes consecutivo. Similarmente, las importaciones de bienes de capital (excluyendo materiales de construcción) mantuvieron su tendencia de caída de los últimos meses.

Asimismo, el fuerte incremento de la inflación estaría comenzando a limitar el crecimiento en actividades beneficiadas anteriormente por la reapertura y el “rebote” pospandemia. Por ejemplo, el crecimiento de las actividades de comercio y restaurantes se mantuvo en terreno positivo, pero menor al observado en meses previos.

Así, el menor ritmo de crecimiento económico – que restringe la generación de empleo – se suma al golpe de la elevada inflación sobre la capacidad adquisitiva de las familias. El menor dinamismo en sectores más intensivos en mano de obra se ha traducido en un enfriamiento de la demanda laboral. De hecho, el empleo total en Lima ha comenzado a crecer a un ritmo más bajo, a medida que se disipa el “rebote”. Incluso, mes a mes, el número de personas empleadas registró cuatro meses consecutivos de retroceso. Más aún, el desempleo en Lima ha comenzado a aumentar nuevamente y el porcentaje de consumidores que considera más difícil conseguir empleo se ubicó por encima del 60%.

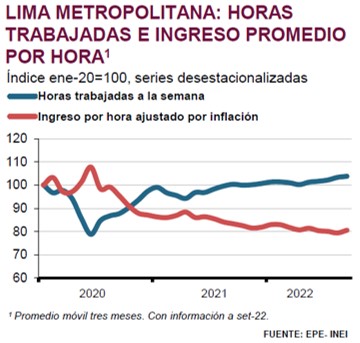

En este contexto más adverso, las personas están trabajando más horas, pero los ingresos reales se mantienen muy deteriorados. El número de horas promedio trabajadas a la semana ha continuado incrementándose en los últimos meses. En contraste, el ingreso real promedio por hora cayó 3% con respecto al 2021 y se mantuvo casi 20% por debajo de su nivel prepandemia (ver gráfico de la derecja).

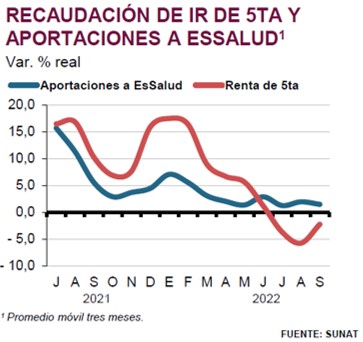

A nivel nacional, los ingresos laborales formales muestran también señales de deterioro. De hecho, el pago de impuesto a la renta de quinta categoría, relacionado con los ingresos de trabajadores formales de mayores ingresos, registró su tercer mes de caída interanual en setiembre. Asimismo, las aportaciones a EsSalud, relacionadas con las contrataciones formales, mantuvieron un crecimiento bajo de 1,5%, similar al de los meses pasados (ver gráfico de la izquierda).

Hacia delante, esperamos que el crecimiento económico se mantenga bajo, especialmente en sectores vinculados con la demanda local. El inicio de la fase de producción del proyecto Quellaveco probablemente impulsará el crecimiento minero durante los próximos meses; sin embargo, los sectores más vinculados con la demanda de las familias y empresas continuarían creciendo a un ritmo bajo en lo que resta del año. En efecto, esperamos que las exportaciones crezcan 6,6% en el último trimestre del año, mientras que las ventas locales crecerían solo 1,0%. En este contexto, esperamos que el crecimiento del empleo se mantenga bajo y que los ingresos reales sigan afectados por la alta inflación.

Socio y Economista Principal

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

A menos de 12 días de la elección, el rasgo dominante de la campaña sigue siendo la incertidumbre.