Tres choques elevan el riesgo sobre el entorno de negocios, pero por ahora mantenemos el crecimiento económico esperado para este año

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

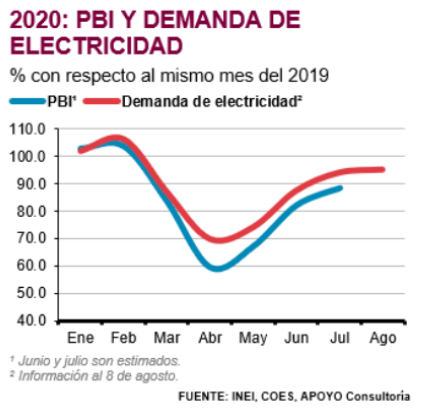

Es indispensable que el gasto público crezca fuertemente en los próximos meses para que el proceso de recuperación económica sea lo más veloz posible. Hasta ahora, el PBI se ha incrementado mes a mes debido a la reapertura de las actividades productivas (ver gráfico inferior). Dado que gran parte de la economía ya se encuentra operando al inicio de agosto, hacia delante las mejoras adicionales en la economía dependerán principalmente del incremento de la demanda. En el sector privado, el consumo y la inversión permanecerán muy debilitados (ver panorama económico de julio), por lo que es fundamental que el gasto del sector público aumente sustancialmente.

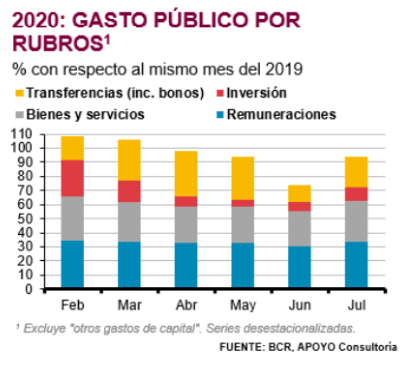

Sin embargo, hay un riesgo elevado de que el impulso del gasto público sea insuficiente para sostener el ritmo de recuperación actual. Para empezar, hasta ahora la reactivación de las obras públicas ha sido más lenta de lo que esperábamos. Si bien las obras públicas se reiniciaron “en el papel” desde inicio de junio, en julio la inversión del Gobierno aún se mantenía 50% por debajo de su nivel del 2019. De igual forma, la adquisición de bienes y servicios por parte del Estado todavía se encuentra 6% por debajo de su nivel del 2019. Así, el gasto público no ha sido un motor de crecimiento durante la crisis (cayó 5% entre marzo y julio) y aún no hay señales de una mejora significativa en el mismo. De hecho, si no fuera por la transferencia de bonos a millones de peruanos, el gasto público hubiera caído alrededor de 15% en lo que va del año (ver gráfico inferior).

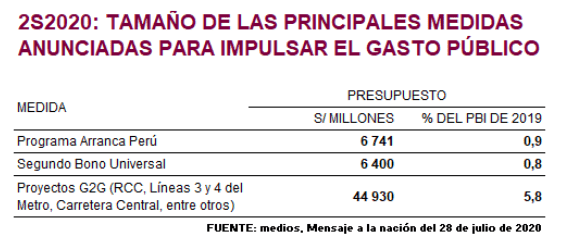

Además, es poco probable que las últimas medidas anunciadas por el Gobierno aceleren el gasto público significativamente en lo que resta del año. Las principales medidas en este frente son i) el programa Arranca Perú, ii) la implementación del mecanismo Gobierno a Gobierno (G2G) en la gestión de grandes proyectos y iii) la entrega de un segundo bono a las familias (ver tabla inferior).

Hay dos motivos centrales por los que esperamos que el impulso del programa Arranca Perú y los proyectos bajo G2G sea limitado este año. En primer lugar, el 80% del programa Arranca Perú está a cargo de Gobierno Regionales y Municipalidades, que son las entidades con menor capacidad de ejecución presupuestal. En segundo lugar, la construcción de la mayor parte de los

proyectos bajo el mecanismo G2G recién se iniciará en el 2021-2022 aproximadamente, pues son proyectos que aún se encuentran en fases iniciales de su desarrollo (ver reporte especial del 03 de agosto).

Por lo tanto, la entrega del segundo bono para las familias (algo que ya anticipábamos en nuestras proyecciones) será insuficiente para impulsar significativamente el gasto público total en lo que resta del año. De hecho, esta medida solo genera un incremento de cerca de S/1 500 millones en las transferencias del Gobierno con respecto a lo observado en el 2T2020, cuando se realizó la primera entrega. Este aumento se explicaría únicamente por el incremento en el número de hogares beneficiados entre ambos períodos (de 6,5 millones a 8,5 millones, aproximadamente).

Por lo tanto, si no se implementan medidas adicionales o mejoras en la gestión del Gobierno lo más probable que el gasto público apenas crezca 6% en la segunda mitad del 2020. Este resultado sería menor a nuestra proyección realizada en junio (20%) y a lo esperado por el BCR (19%).

Como consecuencia, la recuperación de la actividad económica podría ser bastante lenta en lo que resta del año. En particular, sin la mejora de la inversión pública es muy probable que la actividad de construcción y la producción industrial se mantengan débiles en los siguientes meses. Así, nuestra proyección actual de caída de 14% del PBI en el 2020 aún presenta riesgos a la baja.

El riesgo de una baja ejecución del gasto público demanda un esfuerzo adicional de gestión por parte del Gobierno. Esto será particularmente retador en el entorno actual de alta rotación de ministros. Sin embargo, es importante resaltar que el destrabe y promoción de la inversión y contratación privada también tienen un rol clave en la recuperación económica. Por ello, la política económica del Gobierno no debe dejar relegado este frente (el sector privado representa alrededor del 80% de la economía).

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

A menos de 12 días de la elección, el rasgo dominante de la campaña sigue siendo la incertidumbre.