Tres choques elevan el riesgo sobre el entorno de negocios, pero por ahora mantenemos el crecimiento económico esperado para este año

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

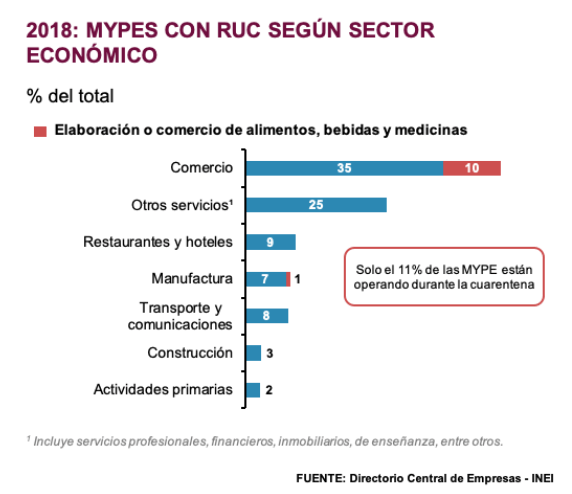

Las micro y pequeñas empresas (MYPE) han sido particularmente afectadas por las restricciones a las actividades económicas. Durante la cuarentena, nueve de cada diez MYPE no están operando (ver gráfico inferior) y las que sí lo hacen muy probablemente están vendiendo menos de lo usual por la menor afluencia de clientes, la caída de los ingresos de los hogares y algunos problemas de abastecimiento. Aún no es claro cómo será el proceso de reanudación de las actividades económicas, pero lo más probable es que sea gradual y diferenciado por sectores productivos. Por lo tanto, la mayoría de las MYPE podrían permanecer inactivas durante algunos meses más.

Además, cuando las empresas que hoy están cerradas retomen sus operaciones enfrentarán una demanda deprimida por sus productos. Las ventas de las MYPE de comercio y servicios (cerca del 87% del total de MYPE) se verán afectadas principalmente por la reducción de los gastos de los hogares, especialmente de aquellos que pertenecen a los niveles socioeconómicos (NSE) DE. Estos segmentos de familias son los más afectados por la crisis económica actual y estarán forzados a reducir su gasto de forma significativa. De hecho, en abril el 40% de los adultos que pertenecen a los NSE DE señalaron que al finalizar la cuarentena habrían perdido su empleo, según una encuesta realizada por Ipsos a hogares urbanos.

Mientras tanto, los ingresos de las MYPE de sectores como manufactura y construcción disminuirán por las menores compras de las empresas medianas y grandes. Las grandes empresas probablemente acotarán sus actividades a sus unidades de negocios centrales, iniciarán procesos de renegociación con sus proveedores, y detendrán sus planes de inversión (esperamos que la inversión privada caiga cerca de 40% este año). Todo ello provocará que demanden menos bienes y servicios de las MYPE de estos sectores económicos.

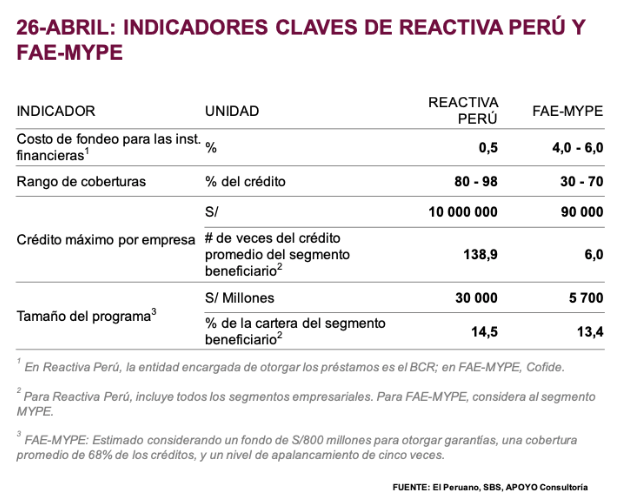

En este contexto, muchas MYPE quebrarán pero otras podrían mantenerse a flote debido a la flexibilidad que tienen para ajustar sus costos en este entorno de bajos ingresos. A diferencia de las grandes empresas, el empleo en las MYPE es casi totalmente informal y la relación con sus proveedores también es poco rígida. Ello les permite ajustar sus costos de planilla y su pago a proveedores con mayor facilidad. Esto es particularmente relevante en sectores como servicios, donde el gasto en personal representa la mayor parte de los costos operativos. Además, varias MYPE han logrado disminuir sus pagos de deudas porque han reprogramado o refinanciado sus créditos. Esto gracias a las medidas implementadas por la SBS y la creación del Fondo de Apoyo Empresarial a la MYPE (FAE-MYPE).

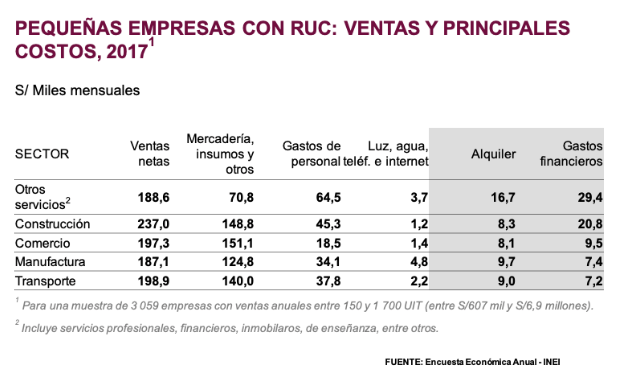

A pesar de esta mayor flexibilidad, es probable que una parte de las MYPE no logre continuar con sus operaciones. Algunas de estas empresas no tendrán la liquidez suficiente para cumplir con sus gastos más rígidos, como el pago de alquileres, o sus nuevos cronogramas de pagos de deuda. Por ejemplo, en la mayoría de pequeñas empresas el gasto en alquileres en promedio ascendía a S/8 mil – S/9 mil mensuales en los años previos a la crisis (ver tabla inferior).

Muchas MYPE también son flexibles para “reinventarse” y cambian de modelo o giro de negocio cuando el entorno económico cambia. Empezar de cero claramente implicaría una reducción de los ingresos para estos empresarios, pero les permitiría contar nuevamente con una fuente de ingresos. En esta línea, la principal oportunidad para las MYPE será insertarse en las cadenas productivas que se expandan como consecuencia de los cambios en los procesos operativos de las grandes empresas. Algunos ejemplos son el posible incremento de la demanda por servicios de empaque y de mantenimiento de vehículos de delivery.

No obstante, la adaptación de las MYPE a este nuevo entorno requerirá de acceso a nuevos créditos y una disminución de la carga regulatoria. En el frente financiero, el Gobierno ya anunció que ampliará el FAE-MYPE de S/300 millones a S/800 millones, lo que permitirá que más MYPE puedan acceder a los beneficios del programa. Adicionalmente, hay dos cambios que podrían incluirse en la nueva regulación del fondo que ayudarían a potenciarlo significativamente: i) reducir las tasas de interés de los préstamos que otorga Cofide a las entidades financieras, que se sitúan actualmente entre 4% y 6%, e ii) incrementar los porcentajes de cobertura de las garantías que otorga el Gobierno (en este momento cubren entre el 30% y 70% del crédito). Estos cambios ayudarían a bajar el costo de financiamiento para las MYPE e incentivar la entrega de nuevos créditos. En el frente regulatorio, tal como señaló Álvaro Quijandría del Banco Mundial en un artículo reciente en El Comercio, será crucial que las empresas cuenten con flexibilidad para cambiar temporalmente el rango de actividades que pueden realizar, que la validación de los nuevos protocolos de operación se realice mediante una ventanilla única, y que se digitalicen los trámites necesarios para obtener autorizaciones.

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

A menos de 12 días de la elección, el rasgo dominante de la campaña sigue siendo la incertidumbre.