Tres choques elevan el riesgo sobre el entorno de negocios, pero por ahora mantenemos el crecimiento económico esperado para este año

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

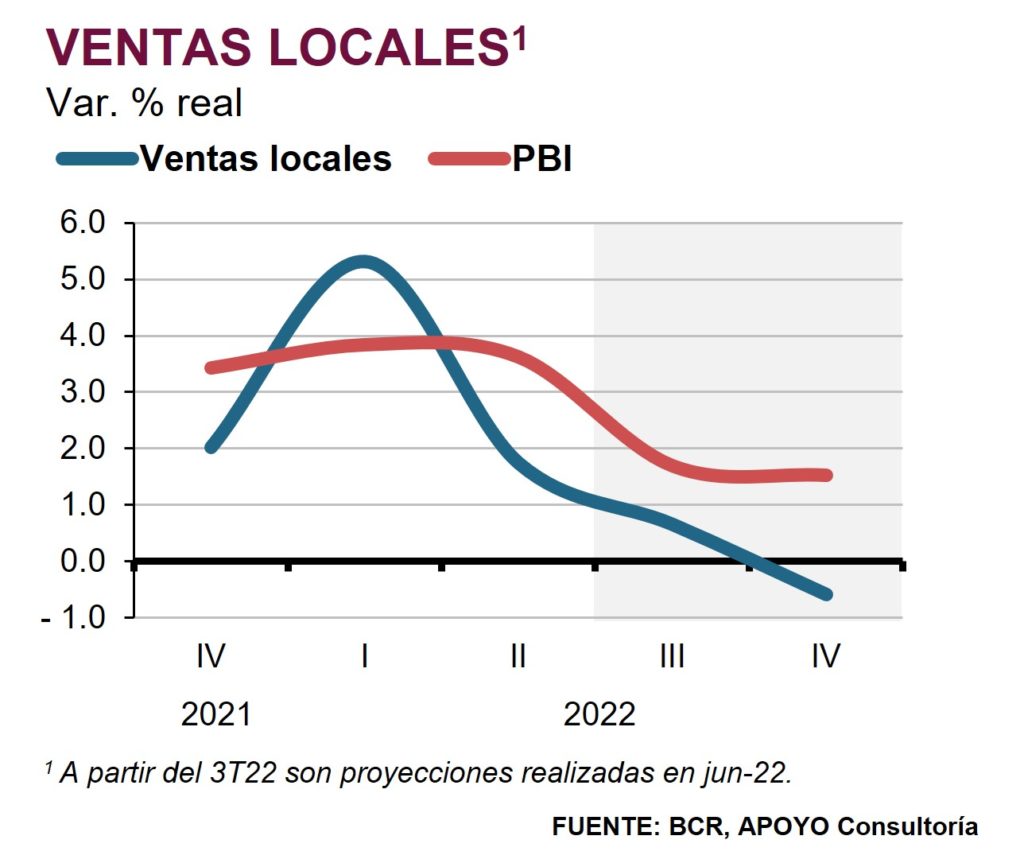

Estamos comenzando a ver señales de debilitamiento en la actividad económica. En el 2T2022, el ritmo de crecimiento de las exportaciones se desaceleró, la inversión permaneció estancada y algunos indicadores relacionados al consumo privado están mostrando cierto enfriamiento. Más aún, indicadores adelantados del 3T2022 están mostrando señales de que el crecimiento de las ventas locales continuaría enfriándose.

¿Cuáles son las perspectivas económicas para la segunda mitad del año?

En los próximos meses, el crecimiento de las ventas locales se debilitaría aún más por tres factores (ver gráfico inferior). Primero, el agotamiento del impulso del “rebote poscovid”. Segundo, el lento crecimiento del empleo y la deteriorada situación económica de la mayoría de las familias, que limitarían el crecimiento del consumo privado, especialmente el de las aquellas de menores ingresos. Tercero, el deterioro de la gestión pública y la incertidumbre política continuarían limitando la inversión pública y privada, respectivamente. De hecho, según el sondeo SAE realizado en julio, solo el 11% de empresas planea acelerar inversiones y la mayor parte de planes de inversión estarían concentrados en optimizaciones, en lugar de expansiones de la capacidad productiva.

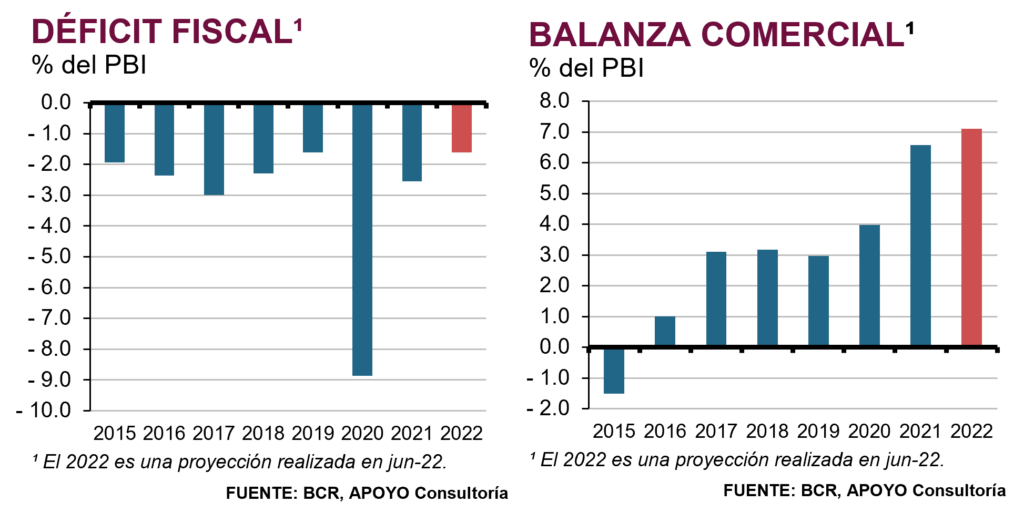

No obstante, veremos impulsos puntuales de ciertos mercados que sostendrían la actividad económica. Primero, la inversión en infraestructura se dinamizaría en los próximos meses por proyectos de infraestructura pública y privada que comenzarían a generar flujos en el 2022 o que podrían encaminarse en los próximos 18 meses, como el proyecto de Escuelas del Bicentenario –bajo la modalidad G2G– o la Ampliación del Muelle Norte, respectivamente. Segundo, la reciente ampliación del presupuesto para el Fondo MiVivienda, el cual alcanzó niveles récord, impulsaría la adquisición de vivienda social en la segunda mitad del año. Tercero, el inicio de operación de Quellaveco impulsaría la producción minera en los siguientes meses, la cual crecería 4,5% en el 2S2022 con respecto al mismo periodo del 2021. A pesar del bajo crecimiento de la economía peruana en lo que resta del año, el déficit fiscal y la balanza comercial se mantendrían en niveles saludables gracias al precio del cobre (ver gráficos inferiores).

Sin embargo, existen ciertos riesgos que podrían restarle aún más dinamismo a la economía y generar volatilidad en nuestra moneda. Por ejemplo, en el plano internacional, aún es incierto cuán intensa será la desaceleración de la economía mundial y la velocidad de la subida de tasas de la FED; y en el plano local, cuál será el desenlace de la crisis política. Más aún, persiste el riesgo de malas respuestas de política económica y el riesgo regulatorio se mantendrá alto en lo que resta del año. En este contexto, el rol del MEF y los contrapesos institucionales serán clave para el adecuado diseño de nuevas medidas de política económica y para poner un alto a nueva regulación que podría debilitar incluso más la economía.

Socio y Economista Principal

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

Hasta febrero, la economía peruana mostraba un impulso mayor al previsto.

A menos de 12 días de la elección, el rasgo dominante de la campaña sigue siendo la incertidumbre.